Банкострахование: было драйвером, а станет…?

Банкострахование: было драйвером, а станет…?

Самиев Павел Александрович

Генеральный директор ООО «БизнесДром», исполнительный директор АЦ «Институт страхования», член президиума правления, председатель комитета по финансовым рынкам Общероссийской общественной организации малого и среднего предпринимательства «Опора России»

|

Сегмент банкострахования в этом году, как и многие другие сектора страхования, столкнулся с сильными потрясениями. Объемы продаж страховых продуктов через банки снизились из-за спада кредитования в марте-мае. Тенденция к снижению кредитования прослеживается и в октябре. Может ли этот канал продаж восстановиться в ближайшей перспективе? Какие сегменты банкострахования могут поддержать его объемы и динамику?

Сегмент банкострахования в этом году, как и многие другие сектора страхования, столкнулся с сильными потрясениями. Объемы продаж страховых продуктов через банки снизились из-за спада кредитования в марте-мае. Тенденция к снижению кредитования прослеживается и в октябре. Может ли этот канал продаж восстановиться в ближайшей перспективе? Какие сегменты банкострахования могут поддержать его объемы и динамику?

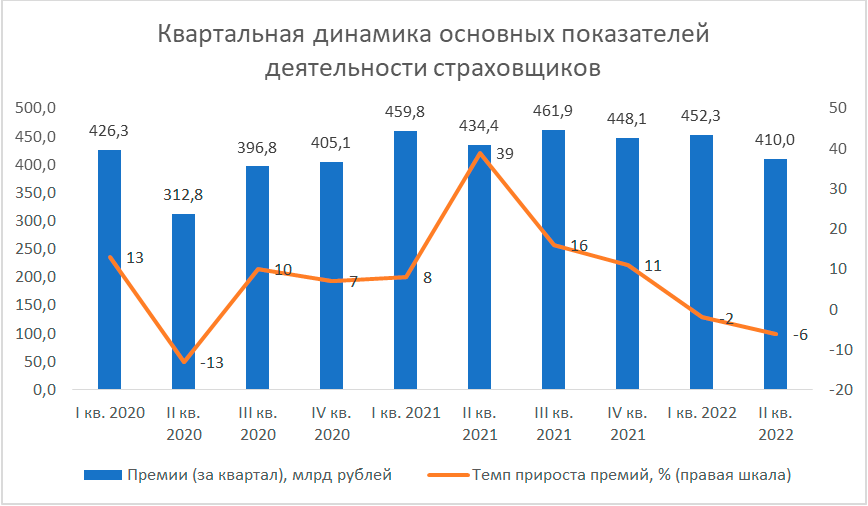

Итоги первого полугодия показали отрицательную динамику банкострахования: объем сборов ниже на 25% по сравнению с аналогичным периодом прошлого года, а объем комиссионного вознаграждения банков — более чем на 50%. Такой спад объясняется снижением объема кредитования в марте-мае этого года. Однако с июня кредитование стало восстанавливаться, а вслед за ним — и банкострахование.

Доля кредитных организаций, по данным Банка России, в общем объеме собранных страховых премий за первое полугодие составила 31%, и это на 13 п.п. больше, чем страховщики собирают самостоятельно без посредников. Общая сумма взносов за 6 месяцев составила 410 млрд рублей, из них 127,1 млрд рублей было собрано банками. Из них, по расчетам AIMA «СОЮЗ АЙТИ» и АЦ «БизнесДром», около 85% — страхование физлиц и всего около 10% (12,7 млрд рублей) — страхование юрлиц.

Сумма комиссий, полученных банками от страховщиков, составила 33,2 млрд рублей, и всего около 9% приходится на сегмент залогового страхования. Примерно 2,5 млрд комиссий получено за продажу залоговых страховых продуктов физлицам и всего 0,6 млрд рублей — юрлицам и ИП. Очевидно, что какая-то часть потенциальных клиентов на данный момент упускается — по нашим расчетам, примерно 10%.

|

Ханин Олег Вячеславович Ханин Олег Вячеславович

Генеральный директор AIMA «СОЮЗ АЙТИ»

«Причин таких упущений несколько, — комментирует генеральный директор AIMA „СОЮЗ АЙТИ“ Олег Ханин. — Во-первых, процесс банкострахования достаточно слабо регламентируется — на данный момент отрасль регулируется точечно. Во-вторых, отсутствует необходимый объем аналитики — в ежеквартальных отчетах Банка России о ключевых показателях деятельности страховщиков банкострахование не рассматривается как отдельный сегмент. Соответственно, отчет не содержит подробных данных о банковском канале продаж и продуктах, которые реализовываются через кредитные организации. В-третьих, объект страхования отправляется лишь в ряд страховых компаний, и в итоге может видеть только ограниченный круг предложений, среди которых может и не быть продукта, который отвечал бы всем требованиям. Как следствие конкуренция между страховыми компаниями в банковском канале продаж довольно низкая, что негативно влияет на развитие самой линейки продуктов. В условиях ограниченной конкуренции страховщики могут достаточно формально подходить к модернизации и изменениям условий продуктов, которые продаются в банках.»

|

По данным Банка России, за первое полугодие 2022 года физическим и юридическим лицам-резидентам было выдано более 40 трлн рублей кредитов, из которых 77,5% — кредиты юрлицам. При этом размер комиссий по залоговому страхованию юридических лиц, по расчетам AIMA «СОЮЗ АЙТИ» и АЦ «БизнесДром», составляет всего около 1,9% от общего объема комиссий. При общем росте объема собранных премий через банковский канал продаж и полученных банками комиссий доля комиссий по залоговому имуществу юрлиц остается низкой. Это свидетельствует о том, что значительная часть клиентов теряется на этапе получения кредитов под залог имущества.

По нашей оценке, потенциальные потери страховых премий через банковский канал продаж составили 10-12%, а потенциальные потери комиссионных вознаграждений банков — 15-20%. При этом с учетом уменьшения потерь клиентов и увеличения конверсии по выданным кредитным продуктам, увеличение доходности банков по страхованию залогового имущества оценивается на 148%.

Для страховых компаний банки — эффективный канал продаж, а для банков продажа страховых продуктов — важный источник комиссионных доходов. При оптимизации работы банков со страховыми компаниями, а также должном стимулировании продаж через этот канал банкострахование может стать новым драйвером страхового рынка и увеличить комиссионные доходы банков.

Способы борьбы с мошенничеством при залоговом страховании обсудим 8 ноября в Москве на конференции «Барьер-2022. Противодействие страховому мошенничеству. Новые условия, новые вызовы, новые методы и инструменты». Присоединяйтесь: https://www.insur-info.ru/Barrier/

Источник: AIMA «СОЮЗ АЙТИ» и АЦ «БизнесДром» по данным Банка России